MODELE KOSZTOWE W ZAKUPACH

4 Wymiary Modelu Kosztowego

Któż z nas kupców nie słyszał o modelu kosztowym lub o modelowaniu kosztowym? Chociaż modelowanie kosztów generuje duże zainteresowanie w naszej branży i większość organizacji o procesie tym słyszała, termin „model kosztów” może powodować pewne zamieszanie, ponieważ może oznaczać różne rzeczy, a modele mogą mieć różne cele. Poza samym zainteresowaniem modelowaniem kosztów wiele organizacji nie wdraża jeszcze tego typu rozwiązań uważając, że to bardzo złożone i pracochłonne. Managerowie zakupów często podejmują decyzję w oparciu o instynkty i intuicje, które nie wymagają zmian w organizacji i nie powodują zamieszania w dziale zakupów.

Czym zatem jest modelowanie kosztów? Modelowanie kosztów można zdefiniować jako zaawansowany model statystyczny, który oferuje dokładne informacje związane z kosztami, które umożliwia organizacji podejmowanie strategicznych decyzji. Wiadomo powszechnie, że koszty odgrywają dużą rolę w sukcesie każdej organizacji. Jeśli firma może osiągnąć cel w zakresie wydajności produktu przy jednoczesnym ograniczeniu kosztów zakupu, mówi się, że osiągnęła optymalizację kosztów i wydajność produkcji.

Do podstawowych zalet stosowania modeli kosztowych należy:

- Najwyższe kierownictwo zyskuje dostęp do dokładnych i praktycznych informacji, które pomagają w podejmowaniu świadomych decyzji biznesowych.

- Wzmacnia Twoje możliwości negocjacyjne. Modelowanie kosztów jest uważane za najlepszą praktykę negocjacyjną.

- Umożliwia redukcję kosztów i zwiększa rentowność.

- Ułatwia eliminację niepotrzebnych kosztów i identyfikuje wydatki indywidualne.

- Modelowanie kosztów pomaga w identyfikacji zawyżonych cen komponentów i materiałów o wyższych marżach zysku, umożliwiając tym samym zakup materiałów po odpowiedniej cenie,.

- Poprawia zarządzanie relacjami z dostawcami. Umożliwia identyfikację właściwych dostawców, strategiczne pozyskiwanie materiałów i towarów w optymalnej cenie.

- Modelowanie kosztów tworzy długoterminowe relacje i buduje zaufanie zarówno kupującego, jak i dostawcy.

- Modelowanie kosztów pozwala na zrozumienie rynku dostaw, strategię ustalania cen dostawców i opracować plan działania na przyszłość.

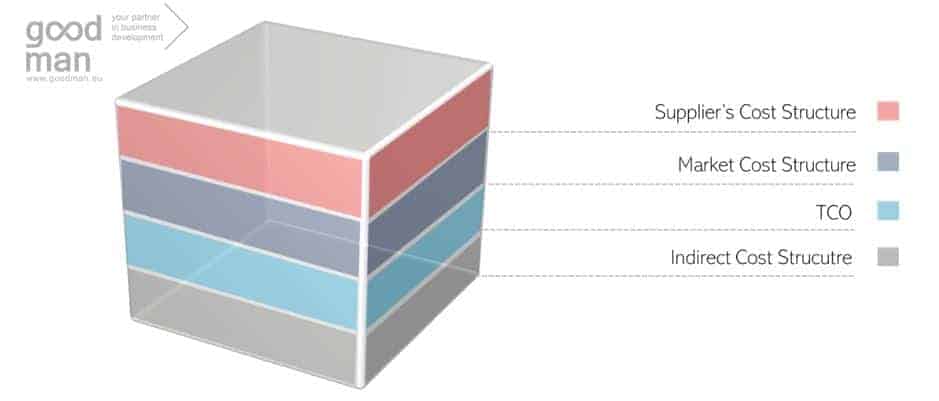

Przedmiotem niniejszego pracowania nie jest jednak zagłębienie się w szczegółowy proces tworzenia modelu kosztowego (taką wiedzę przekazujemy na naszych szkoleniach dla profesjonalnej kadry zakupowej) ale na omówieniu pewnych zasad które należy rozważyć tworząc każdy model kosztowy oraz na omówieniu 4 wymiarów (inaczej nazywanych płaszczyznami) modelu kosztowego. Wymiary opisują pełne spektrum kosztów na jakie należy zwrócić uwagę tworząc model kosztowy. Każdy z wymiarów obejmuje innego rodzaju koszty i podejście do tworzenia modeli. Jak wskazano na wstępie niniejszego artykułu często zdarza się, że managerowie zakupów czy też całe organizacje mają zupełnie coś innego na myśli mówiąc model kosztowy. Z jednej strony modelem kosztowym nazywają strukturę kosztów dostawcy (materiały koszty pracy itp.) z drugiej mylą modelowanie z TCO. W zasadzie oba podejścia są prawie zgodne z prawdą ponieważ wskazane elementy tworzą wymiary modelu kosztowego. Na rysunku poniżej wskazano wszystkie wymiary kosztowe jakie powinniśmy wziąć pod uwagę tworząc model kosztowy dla kategorii lub produktu/usługi.

Modelowanie kosztów uwzględnia różne koszty ponoszone przez organizację związane z materiałami, pracą, produkcją, administracją, sprzedażą oraz badaniami i rozwojem. Uwzględnia również marżę zysku przy określaniu kosztu wytworzenia produktu. Co zatem zawiera każdy z wymiarów?

Wymiar kosztów po st ronie dostawcy (Supplier’s Cost Structure). Obejmuje wszelkie koszty, które ponosi dostawca na wyprodukowanie produktu lub wykonanie usługi. Do kosztów tych zaliczamy np. koszty materiałów użytych do wytworzenia, koszty pracy, koszty administracyjne, koszty stałe, marża dostawcy.

Wymiar kosztów rynkowych (Market Cost Structure). Są koszty, które musimy wziąć pod uwagę nabywając produkty / usługi z różnych części świata lub nabywając surowce. Do kosztów tych należy zaliczyć przed wszystkim: podatki, cła, specjalne wymogi transportowe, oraz koszty poszczególnych surowców.

Całkowity koszt pozyskania (Total Cost of Owership). Ten element nie wymaga dodatkowych komentarzy.

Wymiar kosztów niebezpośrednich (Indirect Cost Structure). Wymiar ten obejmuje wszelkie koszty, która są swojego rodzaju konsekwencją zakupu produktu lub usługi. Najczęściej spotkanymi kosztami na tym wymiarze są koszty zużycia energii, dodatkowego nakładu pracy z naszej strony oraz wszelkie koszty które pojawić mogę wraz z zakupem oraz są efektem zakupu dobra lub usługi.

Jeśli zatem mówimy o modelu kosztowym należy najpierw określić o którym wymiarze mówimy. W zakupach direct, gdzie przedmiotem zakupu jest surowiec lub materiały bezpośrednio produkcyjne najczęściej stosowanym modelem kosztowym jest struktura Comodity Cost Component. Jednak w takim przypadku mówimy wyłącznie o jednym wymiarze modelu kosztowego. Dla pełnego zrozumienia struktury kosztów należy wziąć pod uwagę również inne wymiary, które w zakupach direct mogłyby obejmować wymiar kosztów niebezpośrednich takich jak: potencjalny koszt magazynowania surowca, koszt dodatkowego zabezpieczenia surowca, zakup dodatkowych maszyn, koszty przebudowy i dostosowania produkcji do nowego typu surowca itp.

Jak widać z powyższego wymiary modelowania kosztowego są kluczowe. Jednak to nie pełne spektrum elementów jakie należy wziąć pod uwagę tworząc modele kosztowe. Na bazie naszego doświadczenia poniżej przygotowaliśmy krótką listę dobrych praktyk, które mogą pomóc w tworzeniu modelu kosztowego:

- Poza samymi kosztami weź pod uwagę czynniki zewnętrzne, które mogą wpływać na strukturę kosztów. Czynniki te obejmują na przykład: wydajność pracy, stawki godzinowe, partia produkcyjna, postępująca technologia.

- Twórz modele kosztowe właściwe dla danego produktu / usługi. Nieodłączne różnice w produktach powodują pojawienie się różnych czynników kosztowych. Dla każdego produktu / usługi struktura kosztów jest inna i inne składniki kosztowe będą dominować w różnych modelach.

- Sprawdzone i dobrze działające modele kosztowe są proste. W razie potrzeby model jest rozbudowywany. Cała treść niniejszego artykułu zachęca do uwzględnienia wszelkich kosztów i możliwie wielu warstw jednak jeśli zrobimy to niewłaściwie model może powodować duże zamieszanie wewnątrz organizacji.

- Tworząc model kosztowy weź pod uwagę koszty pochodzące z kilku źródeł i od kilku dostawców. Szczególnie istotne jest to na warstwie dotyczącej kosztów po stronie dostawcy. Pamiętajmy, że dostawcy nie są tacy sami i mogą posiadać różną strukturę kosztów, szczególnie z różnych regionów świata.

Mamy nadzieję, że choć w minimalnym stopniu przybliżyliśmy temat modelu kosztowego.

GOODMAN GROUP Sp. z o. o.

GOODMAN GROUP Sp. z o. o. GOODMAN GROUP Sp. z o. o.

GOODMAN GROUP Sp. z o. o.

Biorąc pod uwagę Wasz materiał na ten temat ze szkolenia to, jestem pełen podziwu za przedstawienie i uproszczenie modeli kosztowych w jednym wpisie.

Dziękujemy :)