SŁOWNIK ZAKUPOWY

Poniżej możesz wpisać poszukiwaną frazę lub inne słowo kluczowe:

(nasz słownik zakupowy jest w wersji Beta obecnie zawiera ponad 550 haseł, więc jeśli nie znajdziesz jakiegoś hasła lub zechcesz któreś dodać albo doprecyzować to na dole strony znajdziesz do tego formularz. Zachęcamy do jego użycia, dzięki temu słownik zakupowy będzie się stale rozwijał)

Token bid - lub "token offer" w kontekście negocjacji to strategia, która polega na złożeniu symbolicznej, bardzo niskiej oferty lub propozycji. Często jest to taktyka wykorzystywana, aby rozpocząć proces negocjacyjny, testując gotowość drugiej strony do negocjacji i ustalając początkowy punkt odniesienia.

Total absorption costing - pełny kosztorys absorpcyjny - to metoda rachunkowości kosztów, która przypisuje wszystkie koszty zarówno stałe, jak i zmienne, bezpośrednio i pośrednio związane z produkcją, do kosztu wyprodukowanych dóbr.

Kluczowe aspekty tej metody obejmują:

Kluczowe aspekty tej metody obejmują:

- Przypisywanie kosztów:

- Koszty bezpośrednie: są to koszty bezpośrednio przypisane do produkcji, takie jak koszty surowców, koszty bezpośredniej pracy.

- Koszty pośrednie: obejmują one zarówno zmienne, jak i stałe koszty pośrednie. Zmienne koszty pośrednie to takie, które zmieniają się proporcjonalnie do poziomu produkcji (np. energia elektryczna, materiały eksploatacyjne). Stałe koszty pośrednie pozostają stałe bez względu na poziom produkcji (np. wynajem, zarządzanie fabryką, amortyzacja).

- Proces kalkulacji:

- Podział kosztów: koszty pośrednie są rozdzielane i przypisywane do poszczególnych produktów na podstawie przemyślanych podstaw alokacji, takich jak czas pracy maszyn lub powierzchnia fabryki używana przez każdy produkt.

- Kalkulacja kosztu jednostkowego: po rozdzieleniu kosztów, całkowity koszt produkcji jednej jednostki produktu jest obliczany przez dodanie kosztów bezpośrednich i przypisanych kosztów pośrednich.

- Zalety:

- Pełniejszy obraz kosztów: ta metoda dostarcza pełniejszego obrazu kosztów produkcji, uwzględniając wszystkie aspekty wydatków związanych z wytworzeniem produktu.

- Ważne dla decyzjicenowych: pomaga w ustalaniu ceny produktów, aby zapewnić pokrycie wszystkich kosztów i osiągnięcie zysku.

- Wady:

- Złożoność: jest bardziej skomplikowana niż metody rachunkowości zmiennych kosztów, ponieważ wymaga dokładnego rozdzielania i przypisywania kosztów pośrednich.

- Może nie odzwierciedlać rzeczywistych zmian w kosztach: stałe koszty są przypisywane do produktów niezależnie od rzeczywistego poziomu produkcji, co może prowadzić do błędnych wniosków w okresach znaczących zmian w ilości produkcji.

Total cost of ownership (TCO) - całkowity koszt pozyskania - to koncepcja służąca do obliczenia pełnych kosztów zakupu, posiadania, użytkowania i w końcu wycofania z użytku produktu lub systemu. TCO bierze pod uwagę wszystkie koszty, bezpośrednie i pośrednie, związane z nabyciem i eksploatacją aktywa przez cały okres jego życia. Oto szczegółowy opis komponentów TCO. Więcej na temat TCO w naszym artykule pod tytułem: TOTAL COST OF OWNERSHIP (TCO) W ZARZĄDZANIU ZAKUPAMI

Total loss - strata całkowita - nic nie da się uratować, to znaczy coś zostało całkowicie utracone.

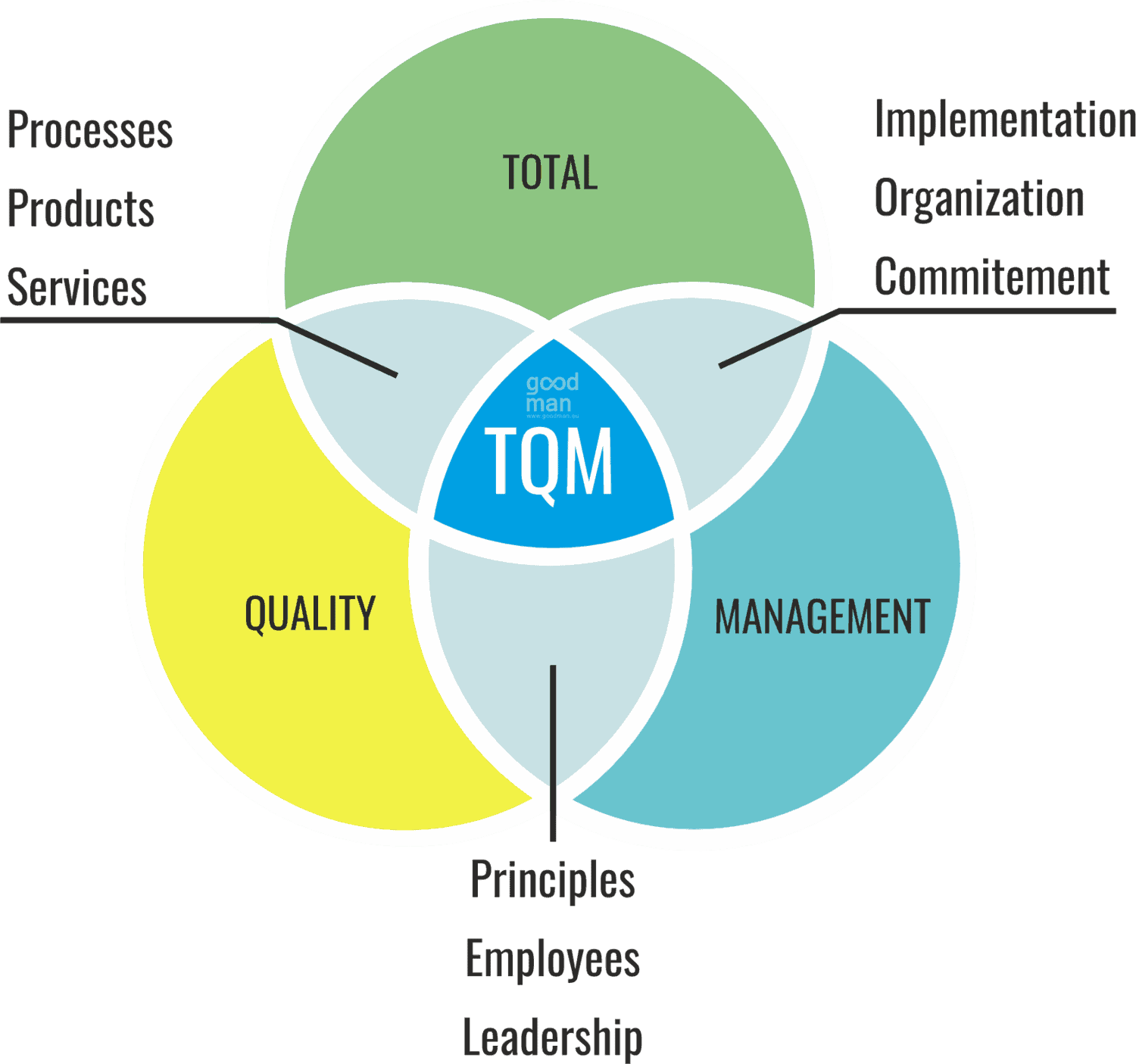

Total quality management (TQM) - kompleksowe zarządzanie jakością (TQM) - zarządzanie jakością, w które zaangażowani są wszyscy pracownicy. TQM obejmuje orientację na klienta, przywództwo, pracowników, doskonalenie i zarządzanie relacjami, z podejściami zorientowanymi na proces w celu podejmowania decyzji w oparciu o fakty.

TOWS - to narzędzie strategiczne, które jest rozwinięciem analizy SWOT. Podczas gdy SWOT koncentruje się na identyfikacji czynników wewnętrznych (mocne i słabe strony) oraz zewnętrznych (szanse i zagrożenia), TOWS idzie o krok dalej, pomagając opracować konkretne strategie na podstawie tych czynników.

Główna różnica między TOWS a SWOT polega na tym, że TOWS skupia się na tworzeniu strategii, zestawiając różne kategorie analizy, by wskazać, jak najlepiej wykorzystać szanse, ograniczać zagrożenia oraz minimalizować słabe strony.

TOWS pomaga przekształcać analizę SWOT w konkretne działania strategiczne, dostosowując je do specyfiki otoczenia i wewnętrznych możliwości organizacji.

Macierz TOWS

TOWS tworzy macierz, w której zestawiane są poszczególne kategorie:| Szanse (O) | Zagrożenia (T) | |

|---|---|---|

| Mocne strony (S) | SO (Strategie ofensywne): Jak wykorzystać mocne strony do maksymalizacji szans? | ST (Strategie defensywne): Jak wykorzystać mocne strony, aby zneutralizować zagrożenia? |

| Słabe strony (W) | WO (Strategie adaptacyjne): Jak wykorzystać szanse, aby zniwelować słabe strony? | WT (Strategie minimalizacyjne): Jak zminimalizować słabe strony i uniknąć zagrożeń? |

Kategorie strategii

- Strategie SO (ofensywne) Koncentrują się na wykorzystaniu mocnych stron organizacji do pełnego wykorzystania szans w otoczeniu. Przykład: Firma z silną marką (S) może wprowadzić nowy produkt ekologiczny, aby odpowiedzieć na wzrost popytu na zrównoważone rozwiązania (O).

- Strategie ST (defensywne) Wykorzystują mocne strony organizacji do przeciwdziałania zagrożeniom zewnętrznym. Przykład: Firma z dużą bazą lojalnych klientów (S) może wprowadzić promocje, aby zneutralizować działania agresywnej konkurencji (T).

- Strategie WO (adaptacyjne) Wykorzystują szanse w otoczeniu, aby zmniejszyć wpływ słabych stron organizacji. Przykład: Firma z ograniczonym budżetem na marketing (W) może wykorzystać popularność mediów społecznościowych (O) do taniej promocji.

- Strategie WT (minimalizacyjne) Mają na celu ograniczenie wpływu zarówno słabych stron, jak i zagrożeń zewnętrznych. Przykład: Firma o wysokich kosztach produkcji (W) i w obliczu wzrostu cen surowców (T) może zainwestować w automatyzację produkcji, by obniżyć koszty.

Jak zastosować TOWS w praktyce?

- Przeprowadź analizę SWOT. Zidentyfikuj mocne i słabe strony (wewnętrzne), a także szanse i zagrożenia (zewnętrzne).

- Utwórz macierz TOWS. Zestaw elementy SWOT w macierzy, aby opracować strategie dla każdego kwadrantu.

- Oceń możliwości strategiczne. Określ, które strategie mają największy potencjał w kontekście celów firmy.

- Wdrażaj i monitoruj. Wybierz najlepsze strategie i wprowadź je w życie, jednocześnie monitorując ich efektywność.

Przykład zastosowania TOWS

Firma produkująca rowery elektryczne- Mocne strony (S): Innowacyjne technologie, rozpoznawalna marka.

- Słabe strony (W): Wysokie koszty produkcji, ograniczony dostęp do surowców.

- Szanse (O): Rosnąca popularność zrównoważonego transportu, dotacje rządowe.

- Zagrożenia (T): Silna konkurencja, rosnące ceny baterii.

- SO: Wprowadzenie nowego modelu roweru elektrycznego z dotacjami rządowymi (wykorzystanie mocnych stron i szans).

- ST: Promowanie innowacyjnych technologii, aby utrzymać przewagę nad konkurencją (neutralizacja zagrożeń przez mocne strony).

- WO: Współpraca z dostawcami surowców, aby zredukować koszty i poprawić dostępność materiałów (szanse niwelujące słabe strony).

- WT: Optymalizacja produkcji i inwestycja w odnawialne źródła energii, aby zminimalizować koszty i zagrożenia związane z cenami baterii.

TOWS pomaga przekształcać analizę SWOT w konkretne działania strategiczne, dostosowując je do specyfiki otoczenia i wewnętrznych możliwości organizacji.

Trade discount - zniżka handlowa - procentowe odliczenie od ustalonej ceny towaru (procent często różniący się w zależności od wielkości transakcji), dokonywane przez dostawcę innym podmiotom w łańcuchu dystrybucji (sprzedawcom, hurtownikom, sprzedawcom detalicznym itp.).

Trademark - znak towarowy - jakikolwiek znak, symbol, znak, słowo lub układ słów w formie etykiety używany przez producenta lub dostawcę w celu identyfikacji lub symbolu jego określonych towarów, którego żadna inna osoba nie może legalnie używać bez jego zgody.

Transaction costs - koszty transakcji - na przykład koszty inicjowania, pozyskiwania informacji, adaptacji, przetwarzania i kontroli.

Turnkey contract - umowa pod klucz - umowa na produkcję instalacji, jej instalację i/lub uruchomienie, i/lub związaną z tym budowę.

Turnover - obrót / rotacja w kontekście biznesowym zwykle odnosi się do jednej z dwóch koncepcji: obrotu firmy lub rotacji pracowników. Obie są ważnymi wskaźnikami dla działalności przedsiębiorstw.

- Obrot (Revenue Turnover): to suma pieniędzy wygenerowana przez firmę z jej działalności operacyjnej w określonym czasie, zwykle w ciągu roku fiskalnego. Obrót obejmuje przychody ze sprzedaży towarów lub usług.

- Rotacja pracowników (Employee Turnover): to wskaźnik, który mierzy liczbę pracowników, którzy opuścili organizację w określonym czasie, zazwyczaj w ciągu roku, i zostali zastąpieni nowymi pracownikami.

Two envelope system - system dwóch kopert - opcja przetargowa polegająca na wyborze najkorzystniejszego oferenta. Oferenci proszeni są o złożenie ofert w dwóch oddzielnych kopertach, obie zapieczętowane i wyraźnie oznaczone. Pierwsza koperta zawiera propozycję techniczną, druga propozycję cenową.

Dołącz do zespołu twórców słownika zakupowego.

Jeśli chcesz dopisać jakąś frazę do naszego słownika lub zasugerować doprecyzowanie którejś z już opisanych fraz możesz skorzystać

z formularza po prawej stronie.

Zapraszamy do dzielenia się wiedzą

i współpracy przy tym projekcie!

|

Słownik zakupowy powstał w ramach naszego projektu ABC Zakupów, którego celem jest przybliżenie podstawowych pojęć i definicji ze świata zarządzania zakupami. |