SŁOWNIK ZAKUPOWY

Poniżej możesz wpisać poszukiwaną frazę lub inne słowo kluczowe:

(nasz słownik zakupowy jest w wersji Beta obecnie zawiera ponad 550 haseł, więc jeśli nie znajdziesz jakiegoś hasła lub zechcesz któreś dodać albo doprecyzować to na dole strony znajdziesz do tego formularz. Zachęcamy do jego użycia, dzięki temu słownik zakupowy będzie się stale rozwijał)

OTS – off the shelf - to termin używany do opisania produktów lub usług, które są standaryzowane i nie podlegają modyfikacjom. Produkty lub usługi OTS są zaprojektowane do spełnienia ogólnych wymagań i są dostępne do natychmiastowego użycia bez konieczności dokonywania zmian czy dostosowań.

Charakterystyczne cechy produktów OTS:

Charakterystyczne cechy produktów OTS:

- Uniwersalność: są one zaprojektowane tak, aby pasowały do szerokiej gamy potrzeb i wymagań, nie koncentrując się na specyficznych wymaganiach pojedynczego użytkownika czy firmy.

- Gotowość do użycia: produkty OTS mogą być natychmiast użyte po zakupie, bez konieczności dalszego rozwoju czy znaczących zmian.

- Standardyzacja: są to produkty lub usługi produkowane masowo, zgodnie ze standardowymi specyfikacjami.

- Koszt efektywność: zazwyczaj są tańsze w porównaniu do rozwiązań niestandardowych, ponieważ koszty rozwoju i produkcji są rozłożone na większą liczbę jednostek.

Outcomes based procurement - zakupy oparte na wynikach, to strategia zakupowa, która definiuje potrzeby klienta i zachęca dostawców do znajdowania innowacyjnych sposobów ich spełnienia. W tym podejściu, nacisk kładziony jest nie na specyfikację dokładnych cech produktu czy usługi, ale na oczekiwane rezultaty, które te produkty czy usługi mają przynieść.

Kluczowe aspekty zakupów opartych na wynikach:

Kluczowe aspekty zakupów opartych na wynikach:

- Definiowanie celów: zakupy oparte na wynikach zaczynają się od określenia oczekiwanych rezultatów, czyli konkretnych korzyści, jakie klient chce osiągnąć.

- Zachęta do innowacji: Dostawcy są zachęcani do wykorzystywania swojej wiedzy i kreatywności w celu zaproponowania najbardziej efektywnych rozwiązań, które sprostają tym celom.

- Elastyczność: taki model umożliwia dostawcom większą elastyczność w sposobie realizacji wymagań, co często prowadzi do lepszej optymalizacji procesów i innowacyjnych rozwiązań.

- Wyniki, a nie procesy: zamiast koncentrować się na szczegółowych specyfikacjach technicznych, zakupy oparte na wynikach skupiają się na efektywności i skuteczności końcowych rezultatów.

- Współpraca i partnerstwo: wymaga bliższej współpracy pomiędzy klientem a dostawcą, gdzie obie strony pracują razem nad osiągnięciem pożądanych wyników.

Outsourcing - zewnętrzne zlecanie usług, to proces, w którym firma decyduje się na korzystanie z usług lub produktów dostarczanych przez zewnętrzne podmioty zamiast wykonywać je samodzielnie. Głównym motywem do outsourcingu jest często oszczędność kosztów. Firm może decydować się na outsourcing w sytuacji, gdy uznają, że zakup towarów od zewnętrznego źródła jest bardziej opłacalny niż ich wytwarzanie we własnym zakresie.

Przykładowo, duża sieć handlowa może zdecydować się na zakup odzieży z Chin zamiast produkować ją w swoich fabrykach w Ameryce Północnej. Takie działanie może wynikać z niższych kosztów produkcji w Chinach, co pozwala na osiągnięcie korzystniejszych cen zakupu, a tym samym zwiększenie marży zysku.

Outsourcing może obejmować różne aspekty działalności firmy, w tym produkcję, usługi IT, obsługę klienta, logistykę, usługi księgowe i inne.

Kluczowe korzyści z outsourcingu to:

Kluczowe korzyści z outsourcingu to:

- Redukcja kosztów: oszczędności wynikające z niższych kosztów pracy, produkcji, lub eksploatacji w krajach o korzystniejszej strukturze kosztów.

- Skupienie na kluczowych kompetencjach: możliwość skoncentrowania się na głównych obszarach działalności firmy, powierzając zadania pomocnicze specjalistycznym firmom zewnętrznym.

- Elastyczność i skalowalność: outsourcing pozwala na elastyczne dostosowywanie poziomu usług do aktualnych potrzeb firmy, co jest szczególnie ważne w dynamicznie zmieniających się warunkach rynkowych.

- Dostęp do wiedzy i technologii: korzystanie z zasobów, doświadczenia i nowoczesnych technologii, które mogą oferować specjalistyczne firmy zewnętrzne.

Overhead costs - koszty ogólne - to wydatki, które są niezbędne do prowadzenia działalności biznesowej, ale nie są bezpośrednio związane z konkretnym produktem lub usługą oferowaną przez firmę. Są to koszty, które nie mogą być łatwo przypisane do konkretnego produktu, projektu czy działalności, ale są niezbędne do utrzymania ogólnej funkcjonalności i struktury przedsiębiorstwa. Koszty ogólne dzielą się na dwie główne kategorie:

- Koszty stałe: są to wydatki, które pozostają niezmienne niezależnie od poziomu produkcji lub sprzedaży. Do kosztów stałych zaliczają się na przykład czynsz za wynajem biura, pensje pracowników administracyjnych, ubezpieczenia, amortyzacja sprzętu i opłaty licencyjne.

- Koszty zmienne: to koszty, które mogą się zmieniać w zależności od poziomu działalności biznesowej, ale nadal nie są bezpośrednio związane z produkcją konkretnego towaru czy usługi. Przykładami mogą być koszty mediów, materiałów biurowych, utrzymania i napraw.

- Koszty ogólne: są ważnym elementem w analizie finansowej przedsiębiorstwa, ponieważ mają wpływ na ogólną rentowność i efektywność operacyjną. Zarządzanie tymi kosztami jest kluczowe dla utrzymania zdrowej równowagi finansowej firmy. Przedsiębiorstwa często starają się minimalizować koszty ogólne, aby zwiększyć swoją konkurencyjność i rentowność.

Overspecified - nadmierne specyfikowanie - odnosi się do sytuacji, w której w procesie projektowania lub analizy uwzględnia się zmienne nieistotne (niezależne), które nie mają wpływu na zmienną zależną. Celem jest uniknięcie niepotrzebnego nadmiernego specyfikowania podczas rozwoju produktu, na przykład w tworzeniu oprogramowania.

W kontekście projektowania oprogramowania, nadmierne specyfikowanie może objawiać się na różne sposoby:

- Zbyt szczegółowe wymagania: uwzględnienie zbyt wielu szczegółowych funkcji lub wymagań, które nie przyczyniają się do głównych celów aplikacji.

- Złożoność kodu: tworzenie skomplikowanego kodu, który zawiera funkcje lub moduły, które nie są potrzebne do realizacji głównych funkcji aplikacji.

- Niepotrzebne funkcjonalności: dodawanie funkcjonalności, które nie przynoszą wartości dla użytkownika końcowego, a jedynie zwiększają złożoność systemu.

- Brak skupienia na użytkowniku końcowym: projektowanie z myślą o możliwościach technicznych, a nie o potrzebach i preferencjach użytkowników.

P-card - karta zakupowa lub firmowa karta debetowa, której kupujący i inne upoważnione osoby używają do zamawiania towarów i usług bezpośrednio i niezależnie od wcześniej zdefiniowanych dostawców.

Packing list - list przewozowy - oświadczenie zawierające szczegółową listę zawartości konkretnego opakowania.

Patent - prawo lub upoważnienie przyznane wynalazcy przez wyznaczoną agencję rządową do posiadania wyłącznego prawa do wytwarzania, używania lub sprzedaży swojego wynalazku przez określony czas.

Payment terms - warunki płatności - określają one cenę, czyli dokładną kwotę, na którą przedsiębiorstwo zgodziło się w ramach zapłaty za określony produkt lub usługę. Warunki te określają również, kiedy płatność jest wymagalna, najczęściej wyrażoną jako netto liczba dni, takich jak Net 30 czy Net 45.

Kluczowe aspekty warunków płatności:

Kluczowe aspekty warunków płatności:

- Określenie kwoty: warunki płatności precyzują kwotę, którą kupujący musi zapłacić sprzedającemu za produkty lub usługi.

- Termin płatności: określają one, kiedy płatność powinna zostać dokonana. Na przykład, termin "Net 30" oznacza, że płatność musi zostać dokonana w ciągu 30 dni od daty wystawienia faktury.

- Rabaty za szybką płatność: niektóre warunki płatności mogą oferować rabaty za wcześniejsze płatności, na przykład 2

- Kary za spóźnienie: mogą również zawierać informacje o karach za spóźnienie w płatnościach.

- Metody płatności: warunki te mogą określać preferowane metody płatności, takie jak przelew bankowy, płatność kartą kredytową, czek itp.

- Zabezpieczenia płatności: w niektórych przypadkach mogą również zawierać postanowienia dotyczące zabezpieczenia płatności, takie jak gwarancje bankowe lub listy kredytowe.

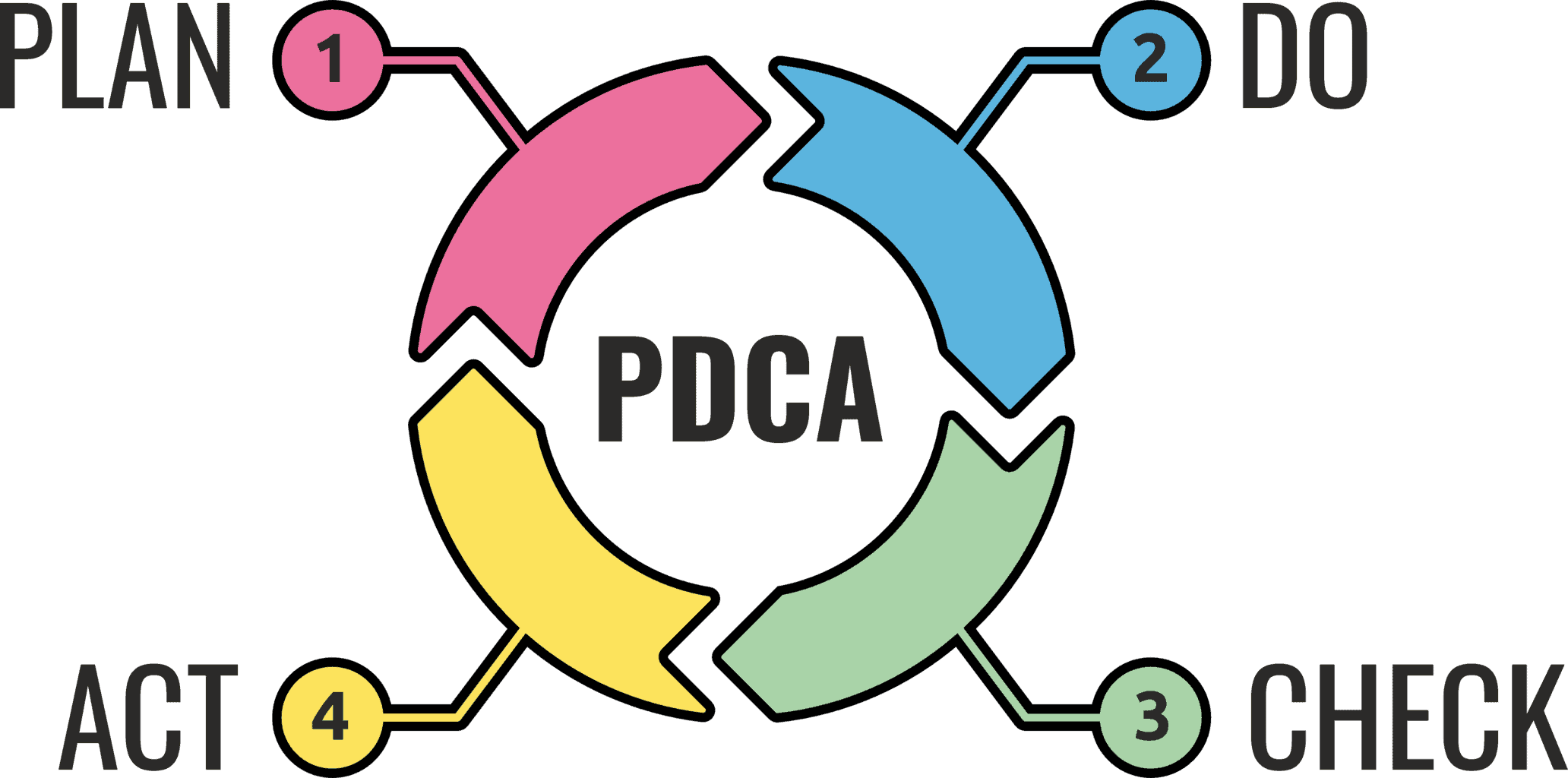

PDCA Plan Do Check Act - cykl PDCA - znany również jako cykl Planuj-Rób-Sprawdzaj-Działaj, to czterostopniowa metoda zarządzania stosowana w biznesie do kontroli i ciągłego doskonalenia procesów i produktów. Oto krótki przegląd każdego etapu:

Cykl PDCA jest kamieniem węgielnym ciągłego doskonalenia i praktyk zarządzania Lean. To proste, a jednocześnie potężne narzędzie dla firm i organizacji do poprawy ich procesów, produktów i usług.

Cykl PDCA jest kamieniem węgielnym ciągłego doskonalenia i praktyk zarządzania Lean. To proste, a jednocześnie potężne narzędzie dla firm i organizacji do poprawy ich procesów, produktów i usług.

- Planuj (Plan): zidentyfikuj problem lub cel i opracuj plan jego rozwiązania. Obejmuje to ustalenie celów, określenie niezbędnych kroków do ich osiągnięcia oraz zgromadzenie potrzebnych zasobów.

- Rób (Do): wdrożenie planu na małą skalę w celu przetestowania jego skuteczności. Jest to faza działania lub wykonania, gdzie plany są wdrażane w życie.

- Sprawdzaj (Check): monitoruj i oceniaj wyniki fazy "Rób", aby sprawdzić, czy osiągnięto oczekiwane rezultaty. Obejmuje to porównanie wyników z celami ustalonymi w fazie "Planuj", aby określić, czy plan był skuteczny.

- Działaj (Act): na podstawie tego, czego nauczono się w fazie "Sprawdzaj", dokonaj korekt w celu poprawy procesu. Jeśli plan się powiódł, można go wdrożyć na większą skalę. Jeśli nie, cykl zaczyna się od nowa, wykorzystując zdobytą wiedzę do stworzenia bardziej efektywnego planu.

Cykl PDCA jest kamieniem węgielnym ciągłego doskonalenia i praktyk zarządzania Lean. To proste, a jednocześnie potężne narzędzie dla firm i organizacji do poprawy ich procesów, produktów i usług.

Cykl PDCA jest kamieniem węgielnym ciągłego doskonalenia i praktyk zarządzania Lean. To proste, a jednocześnie potężne narzędzie dla firm i organizacji do poprawy ich procesów, produktów i usług.Penalty clause - klauzula z karami - klauzula w umowie określająca kwotę, jaką strona nie wywiązująca się z umowy ma zapłacić drugiej stronie, jeśli umowa nie zostanie wykonana. Kwota ta stanowi zazwyczaj szacunkową stratę, jaką może ponieść strona w wyniku niewykonania zobowiązania.

Performance review (supplier) - przegląd wydajności dostawcy - uporządkowany proces oceny, który jest stosowany przez przedsiębiorstwa w celu oceny i monitorowania wydajności ich dostawców. Przegląd ten jest kluczowy dla utrzymania wysokich standardów w łańcuchu dostaw i zapewnienia, że dostawcy spełniają ustalone przez organizację kupującą obowiązki umowne i wskaźniki wydajności.

Proces ten obejmuje różne kluczowe aspekty:

Proces ten obejmuje różne kluczowe aspekty:

- Wskaźniki wydajności: ustalenie konkretnych wskaźników lub Kluczowych Wskaźników Wydajności (KPI) do oceny dostawców. Mogą one obejmować czasy dostaw, jakość produktów, zarządzanie kosztami, reakcję na problemy oraz zgodność ze standardami.

- Zbieranie danych: gromadzenie danych istotnych dla wskaźników wydajności. Może to obejmować śledzenie dostaw, raporty kontroli jakości, analizę kosztów, umowy o poziomie usług (SLA) oraz opinie od wewnętrznych interesariuszy.

- Proces oceny: ocena wydajności dostawcy w odniesieniu do uzgodnionych wskaźników. Może to być realizowane poprzez systemy punktacyjne, wykresy wydajności lub oceny jakościowe.

- Informacja zwrotna i komunikacja: dostarczanie dostawcom informacji zwrotnej na temat ich wydajności. Obejmuje to podkreślenie obszarów, w których spełniają lub przekraczają oczekiwania, a także obszarów wymagających poprawy.

- Ciągłe doskonalenie: praca z dostawcami nad opracowaniem planów poprawy w obszarach, w których nie spełniają standardów wydajności. Może to obejmować regularne spotkania, szkolenia lub zmiany w procesach.

- Zgodność z umową: przegląd, czy dostawca spełnia warunki swojej umowy, w tym wszelkie wymagania dotyczące zgodności prawnej i regulacyjnej.

- Zarządzanie Ryzykiem: identyfikacja i zarządzanie potencjalnymi ryzykami związanymi z wydajnością dostawcy lub praktykami biznesowymi.

- Zgodność strategiczna: zapewnienie, że wydajność dostawcy jest zgodna z strategicznymi celami i zadaniami organizacji kupującej.

- Zarządzanie relacjami: ocena ogólnej relacji z dostawcą, biorąc pod uwagę takie czynniki jak komunikacja, współpraca i zdolności do rozwiązywania problemów.

Dołącz do zespołu twórców słownika zakupowego.

Jeśli chcesz dopisać jakąś frazę do naszego słownika lub zasugerować doprecyzowanie którejś z już opisanych fraz możesz skorzystać

z formularza po prawej stronie.

Zapraszamy do dzielenia się wiedzą

i współpracy przy tym projekcie!

|

Słownik zakupowy powstał w ramach naszego projektu ABC Zakupów, którego celem jest przybliżenie podstawowych pojęć i definicji ze świata zarządzania zakupami. |